通用咨询国际为客户建立财务分析体系,系统的财务分析可以帮助客户评估公司的经营效益,通过对公司的各项支出和收入进行比较分析,可以找出公司在经营管理方面存在的问题和改进的空间,同时通过对公司财务数据的分析,可以发现具有潜力的盈利机会,使公司的效益最大化。财务分析的咨询费可以与为客户带来的经营收益相挂钩。

财务分析的常见问题

财务分析的核心思想与主要内容:

财务分析的核心思想是了解企业的财务状况,发现企业的财务风险和经营问题,为决策提供依据。主要内容如下:

通用咨询国际对财务分析的理解:

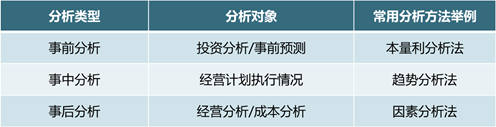

帮助企业建立事前、事中和事后的财务分析体系,根据财务分析要达到的目的确定分析对象,设定分析指标,选择适合的分析方法,使经营者能够快速的了解公司现有财务状况,公司获利能力,资产管理能力,预测公司未来的发展趋势。

财务分析结果能够为相关决策提供准确的信息或依据,为企业的运营提供数据支持与方向指导。

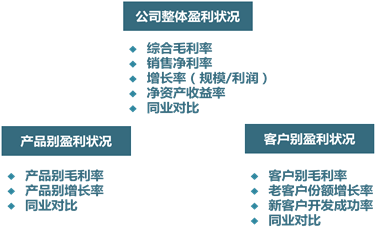

经营分析是企业经营者尤为关注的财务分析内容,分析整体经营状况时,可以从产品别和客户别两个方向入手,分析给企业带来收益较高的产品和客户,为企业制定各项策略提供依据,优化产品与客户结构,持续提升企业盈利能力。

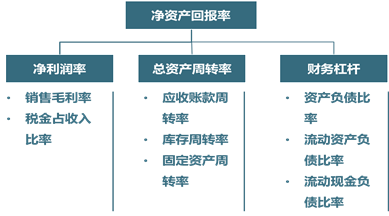

在分析企业的整体经营状况时,还可以从净资产回报率分不同层级向下层层分解。关注多项指标,对企业进行综合性分析,全面了解企业存在的问题,寻找问题背后深层次的原因。

根据财务分析的结果制定改善策略与方案,保障企业战略与经营计划的有效落地,实现企业运营管理与财务结果的持续改善。

财务分析的咨询预期:

详情请拨打电话咨询,我们会发给您更详细的解决方案和资料 022-58196368